砂糖税で何が変わる? 世界の経験から考える

1. はじめに― 前回のおさらいと今回のテーマ

前回のコラム(2025年9月23日号)では「砂糖税入門」と題して、砂糖税の制度設計や導入国の概要をご紹介しました。砂糖税は、健康被害が指摘される砂糖の過剰摂取を抑えるために、飲料などに課税して価格を引き上げる政策です。そのねらいは、消費者の購入量を減らすだけでなく、メーカーが砂糖の使用を減らした製品を開発するきっかけをつくり、最終的には国民の健康を改善するところにあります。

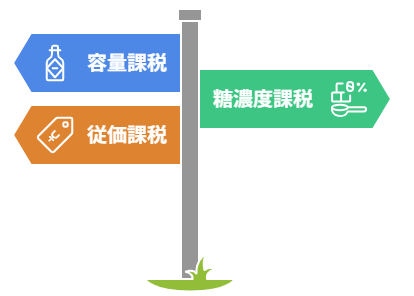

課税方式には大きく三つのタイプがあります。ひとつは「容量課税」で、飲料の容量に応じて一律に課税する方式です。メキシコやアメリカの都市部で導入され、制度がシンプルで分かりやすい反面、糖分の濃度が低い商品も高い商品も同じ税率となる点が特徴です。

二つめは「糖濃度課税」で、飲料100mLあたりに含まれる糖の量に応じて段階的に課税する方式です。イギリスで採用され、メーカーが糖濃度を下げて税負担を回避しようとする動きを促す効果があります。

三つめは「従価課税(価格ベースの課税方式)」で、商品の価格に対して一定割合の税をかける方法です。税収の確保には有効ですが、価格設定次第で消費抑制効果が変わるという特徴があります。

また、砂糖税は単なる財源確保の仕組みではなく、多くの国や都市では集められた税収を学校教育や公衆衛生事業に再投資しています。つまり砂糖税は、個人の飲料選択に働きかけると同時に、社会全体の健康基盤を強化するための制度でもあるのです。

このように『なぜ税をかけるのか』『どのような課税方式があるのか』という全体像を前回までに整理しました。今回のテーマは『実際の成果』です。公開されている研究や報告書をもとに、導入後の効果を数字で確かめながら、砂糖税の実像に迫っていきます。

2. 消費者はどう変わった? ― 買う量・飲む量の変化

砂糖税導入後、実際に消費者の行動はどう変わったのでしょうか。ここでは、代表的な2つの地域を例に、その成果を見てみます。

メキシコ(2014年導入、全国一律の容量課税:1リットルあたり1ペソ)

Colcheroらの研究によれば、メキシコでは2014年に砂糖入り飲料への税が導入され、最初の1年間で購入量は平均6%減少し、年末には約12%減まで広がりました。水などの無糖飲料への切り替えも確認され、特に低所得層で効果が大きかったと報告されています。

米国カリフォルニア州バークレー市(2015年発効、1オンスあたり1セントの物品税)

アメリカで最初期に砂糖入り飲料税を導入した都市の一つバークレーでは、Leeらの研究によって、税導入後3年間で砂糖入り飲料の消費が持続的に減少し、特に低所得地域で大幅に減ったことが示されました。比較都市と比べても明確な差があり、制度効果が続いていることを示す代表的な研究です。

このように、メキシコ(全国規模)とバークレー市(都市規模)の事例はいずれも、砂糖税が消費抑制に結びついたことを示しています。効果の大きさは税率や制度設計、地域の特性によって異なりますが、いずれにしても「甘い飲料を買う量や飲む量を減らす」方向に確実に働いている点は共通しています。

3. メーカーはどう動いた? ― 飲み物の“中身”が変わる

砂糖税は、消費者の行動を変えるだけでなく、メーカーの製品開発にも直接影響を与えています。価格を上げずに課税を回避するために「中身を変える」動きが加速したのです。

代表的な事例がイギリスです。2018年に導入された「ソフトドリンク産業課税(Soft Drinks Industry Levy)」では、飲料100 mLあたり糖分が 5 g以上で課税、8 g以上ではさらに高税率がかかる「糖濃度課税方式」が採用されました。この仕組みは、単に消費者に負担を求めるのではなく、メーカーが糖分を減らして税を回避するインセンティブを与える点に特徴があります。

Scarboroughらの研究によれば、メーカーは導入前から再配合を進め、課税対象となる高糖飲料の割合は予測の約半分以下に減少しました。これは、税が企業の製品改変を強く促した事例といえます。さらに、価格の上昇は限定的で、消費者は大きな違和感なく従来どおり製品を選び続けていました。つまり、砂糖税は「買う量」を減らすだけでなく、「飲料そのものの成分を変える」という効果を生み出したのです。

イギリスの例は、制度設計次第でメーカーを巻き込み、社会全体の食品環境を改善できる可能性を示しています。こうした「中身を変える効果」は、今後の政策議論でも重要な視点になるでしょう。

4. 集めた税金はどこへ? ― 社会に戻す仕組み

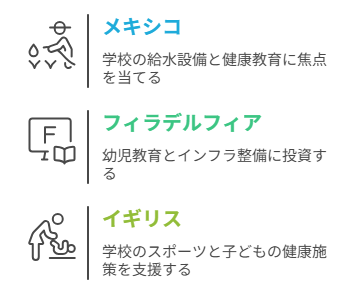

砂糖税でもう一つ注目されるのは、集められた税収の活用方法です。多くの国や都市では、単なる財源確保にとどまらず、健康や教育に再投資する仕組みを整えています。これにより「負担を強いる税」ではなく「社会をよくする投資」として理解されやすくなっています。

メキシコでは、砂糖税の収入の一部を学校への給水設備整備や健康教育に充てています。清涼飲料水に頼らず、安全な水を身近に飲める環境を整えることで、税の目的である健康改善と直結させています。

アメリカ・フィラデルフィア市では、砂糖税導入後の初年度に 約9,000万ドル の税収を確保しました。その多くは幼児教育や公園整備、地域の社会インフラに投じられ、住民の生活の質を向上させています。

イギリスでも、税収は学校のスポーツや子どもの健康関連施策に配分されています。この「子どもたちの健康に還元する」という明確なメッセージが、制度の社会的支持を広げる要因となっています。

このように、税収の使い道が明確で住民の利益につながるほど、制度は理解されやすく、持続的に支持されます。砂糖税は消費者やメーカーに行動変容を促すだけでなく、集めた資金を社会に循環させる仕組みとしても機能しているのです。

5. 思わぬ落とし穴 ― 指摘されている課題

砂糖税は効果を示す一方で、課題や限界も指摘されています。制度を持続的に運用するには、こうした点を理解することが欠かせません。

越境購買と代替行動

地域限定の導入では、隣接地域で非課税の飲料を購入する「越境購買」が観察され、効果を弱める要因となります。また、人工甘味料入り飲料への切り替えも見られますが、長期的な健康影響には議論が残っています。

税の転嫁率

砂糖税が価格にどの程度反映されるかは、国や地域によって違いがあります。すべてがそのまま価格に上乗せされるわけではなく、販売チャネルや製品によって差が出るため、場合によっては消費抑制効果が弱まることもあります。

低所得層への影響

低所得層は飲料支出に占める割合が大きいため、税の負担が重くなりがちです。一方で価格に敏感なため購入減少効果も大きく、長期的には健康改善の利益を受けやすいという二面性があります。

研究の限界

価格や消費量の変化については多くの国で効果が報告されていますが、肥満や糖尿病といった健康への長期的な影響については、まだ十分に検証されていません。また、政策が導入される背景や関係者の動きなどは、数字だけでは説明しきれず、より幅広い研究が求められているのが現状です。

以上の点から、砂糖税は有効な政策であることは確かですが、越境購買、代替飲料、転嫁率のばらつき、低所得層への影響の大きさなど課題も存在します。特に健康への長期的効果については、今後さらなる研究が必要です。

6. 日本ではどうだろう? ― 今はまだなじみにくい?

海外では砂糖税が消費抑制や製品改革、税収の還元につながっていますが、日本では状況が異なります。

日本は欧米ほど肥満率が高くなく、政策的な議論も進んでいません。すでに消費税があり、飲料市場は価格競争が激しいため、追加課税には強い抵抗が想定されます。さらに、糖の摂取源は飲料に限らず、菓子や調味料にも広がっています。

このため、砂糖税は現状では日本に導入しにくい制度といえます。まずは教育や食品表示の改善など、より現実的な手段で自由糖の摂取を減らす取り組みが求められるでしょう。

7. まとめ ― これから考えたいこと

砂糖税は導入国・都市で成果を挙げてきました。消費者の購入や摂取を抑え、メーカーに糖分削減を促し、税収を健康や教育に還元する──その多面的な効果は多くの研究により確認されています。

一方で、越境購買や代替飲料へのシフト、低所得層への負担といった課題も存在し、健康アウトカムへの長期的影響については今後の研究が必要です。

日本では導入の動きは見られず、現状ではなじみにくい制度といえます。それでも、「自由糖の摂取をどう減らすか」は避けて通れない課題です。海外の経験は、制度設計や税収の使い道を工夫することの重要性を示しており、参考にすべき点は多いでしょう。

砂糖税をめぐる議論は、「健康のために社会として何を選ぶか」を考える場でもあります。本稿が、日々の飲料や食生活を見直す小さなきっかけになれば幸いです。

参考資料

- Colchero MA, et al. (2016). Beverage purchases from stores in Mexico under the excise tax on sugar sweetened beverages: observational study. BMJ, 352:h6704.

https://www.bmj.com/content/352/bmj.h6704 - Lee MM, et al. (2019). Changes in consumption of sugar-sweetened beverages in Berkeley, California, 2014–2017. Am J Public Health, 109(5), 637–639.

https://pmc.ncbi.nlm.nih.gov/articles/PMC6868459/ - Scarborough P, et al. (2020). Impact of the announcement and implementation of the UK Soft Drinks Industry Levy on sugar content, price, product size and number of available soft drinks in the UK, 2015–19: A controlled interrupted time series analysis. BMJ, 369:m1411.

https://pmc.ncbi.nlm.nih.gov/articles/PMC7012398/